Рассмотрим на конкретном примере, как в программе Инфо-Предприятие:Бухгалтерия оформить начисление суточных при командировках сверх нормы для удержания с них НДФЛ.

Предположим, что сотрудник был в командировке 7 дней, выдали в подотчет 12000.00. Руководство решило, что вся сумма - это командировочные (об оформлении всяческих приказов по данному поводу достаточно много написано на разных бухгалтерских и кадровых порталах).

1. Выдача подотчетных сумм в обычном порядке, либо расходным ордером, либо перечислением на карту сотрудника:

Дт71 - Кт50(51) = 12000.00

2. Принят авансовый отчет от сотрудника на всю сумму командировочных (документов на материальные затраты, на проезд и т.п. нет):

Дт20 (25, 26 и т.п.) - Кт71 = 12000.00

3. Из суммы 12000.00 сверхнормативной будет считаться сумма 7100.00 (12000.00 - (7дней х 700.00) = 7100.00).

Из этой суммы (7100.00) необходимо удержать НДФЛ и обложить эту сумму страховыми взносами. От взносов на травматизм эти суммы освобождены на основании п. 2 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ.

Но есть разные мнения по поводу обложения сверхнормативных командировочных страховыми взносами, взносами на травматизм, включении их в соответствующую отчетность (РСВ и ЕФС-1 в части травматизма).

Например:

Нужно ли в РСВ указывать суточные в пределах норм?

ДА

Да, нужно. В расчете обязательно отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное пенсионное страхование в соответствии со ст. 422 НК РФ (п. 6.6 приложения № 2 к приказу ФНС от 18.09.2019 № ММВ-7-11/470@).

При этом суточные в пределах норм, установленных в соответствии с законодательством РФ, указаны в п. 2 ст. 422 НК РФ в качестве выплат, не подлежащих обложению страховыми взносами.

На практике в отчетах мы показывали только сверхнормативную сумму (7100.00).

Что делаем в программе?

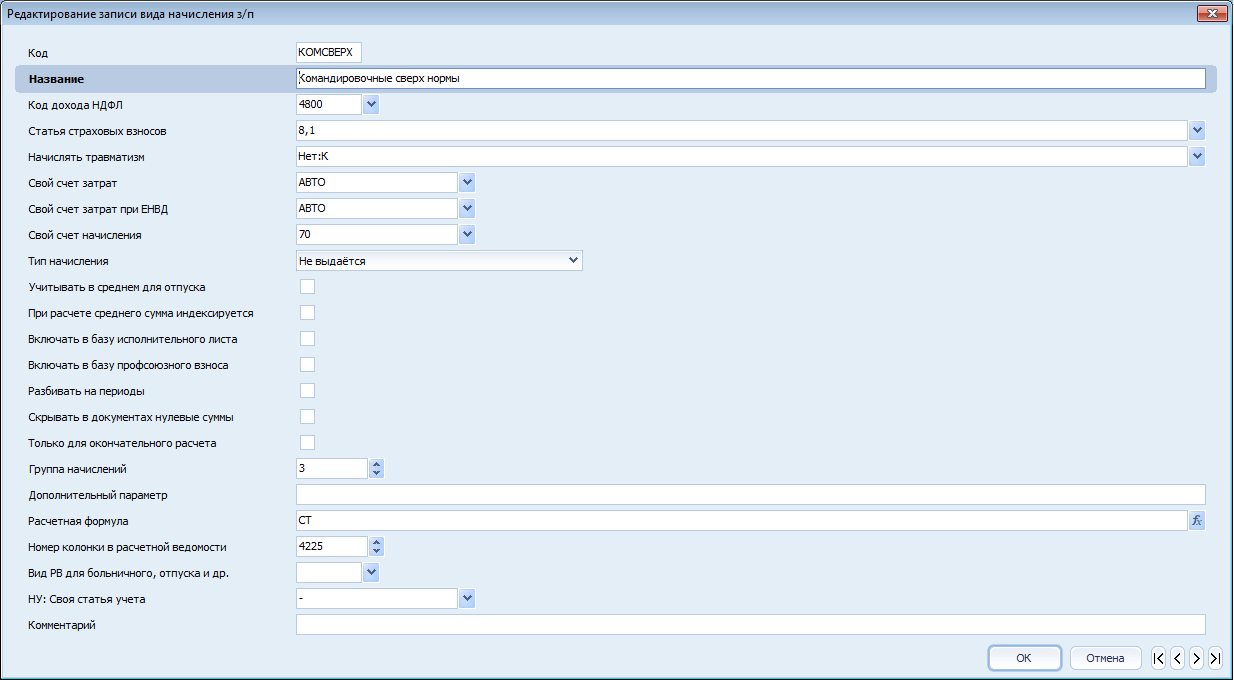

4. Проверяем справочник Виды начислений зарплаты (Зарплата → Справочники → Виды начислений зарплаты).

Стандартно там уже имеется вид начисления "Командировочные сверх нормы", код = "КОМСВЕРХ". Настройки должны быть именно такие (смотрите картинку 1). Номер колонки значения для расчетов не имеет.

Картинка 1

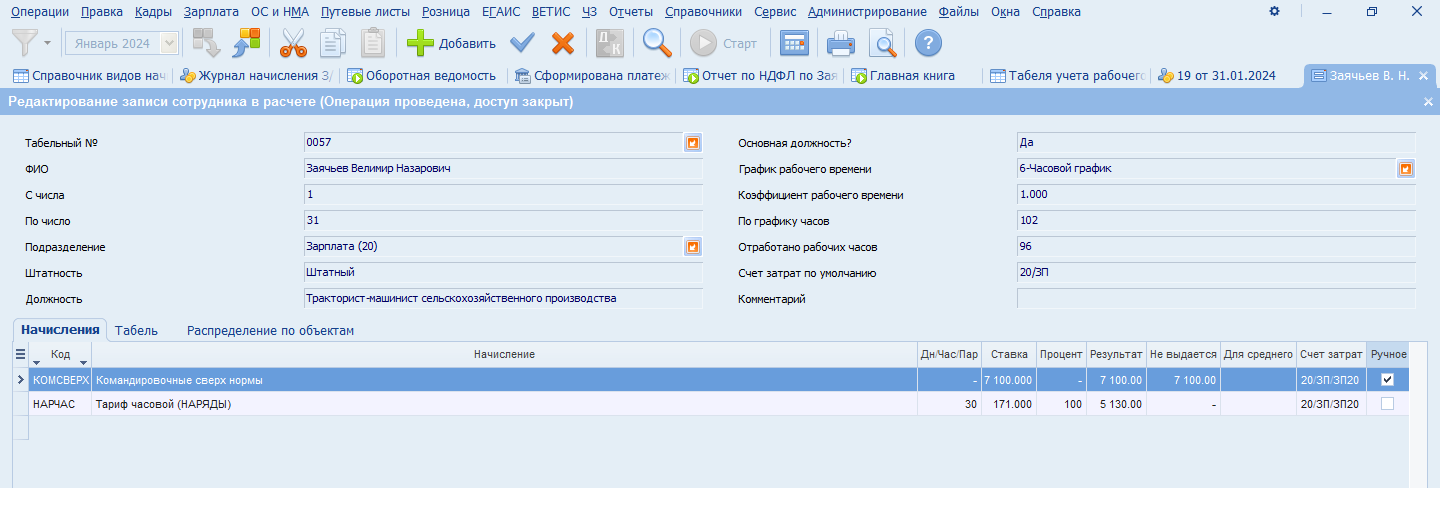

5. Начисление и удержание НДФЛ, обложение страховыми взносами.

НДФЛ исчисляется с суточных в последний день месяца, в котором был утвержден авансовый отчет по командировке (пп. 6 п. 1 ст. 223, п. 3 ст. 226 НК РФ). Удержать исчисленный налог нужно при ближайшей выплате сотруднику дохода, например зарплаты (п. 4 ст. 226 НК РФ).

В окончательном расчете зарплаты за месяц к сформированному начислению по табелю ручками добавляем сотруднику-подотчетнику вид начисления "КОМСВЕРХ", указываем сумму 7100.00 (смотрите картинку 2).

Видим, что появилась колонка "Не выдается" с соответствующей суммой.

Картинка 2

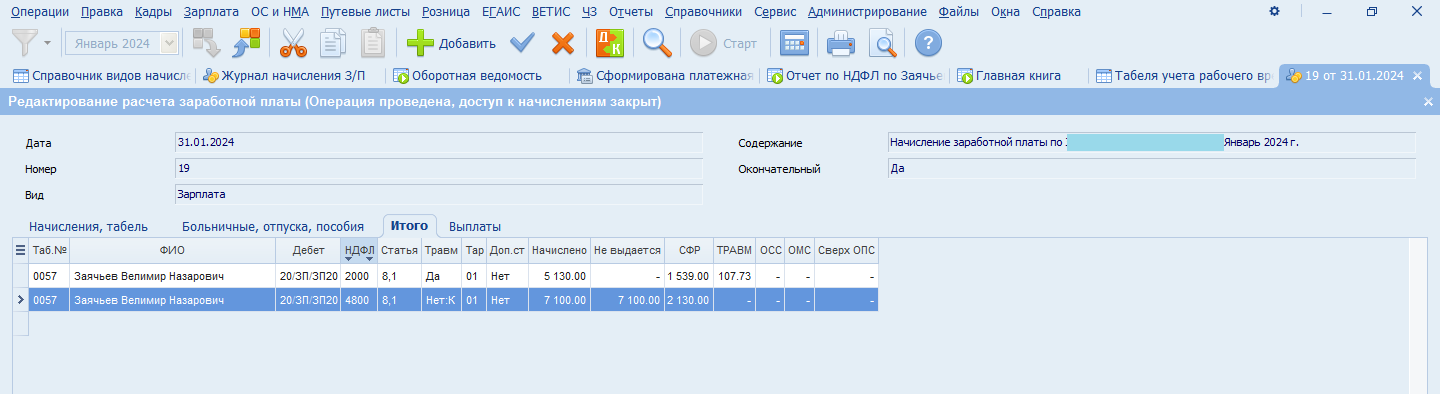

Сохраняем, программа просит подтверждения на Шаг 3, соглашаемся. Если открыть запись начисления на редактирование, то на вкладке Итого должна быть следующая картинка 3.

Картинка 3

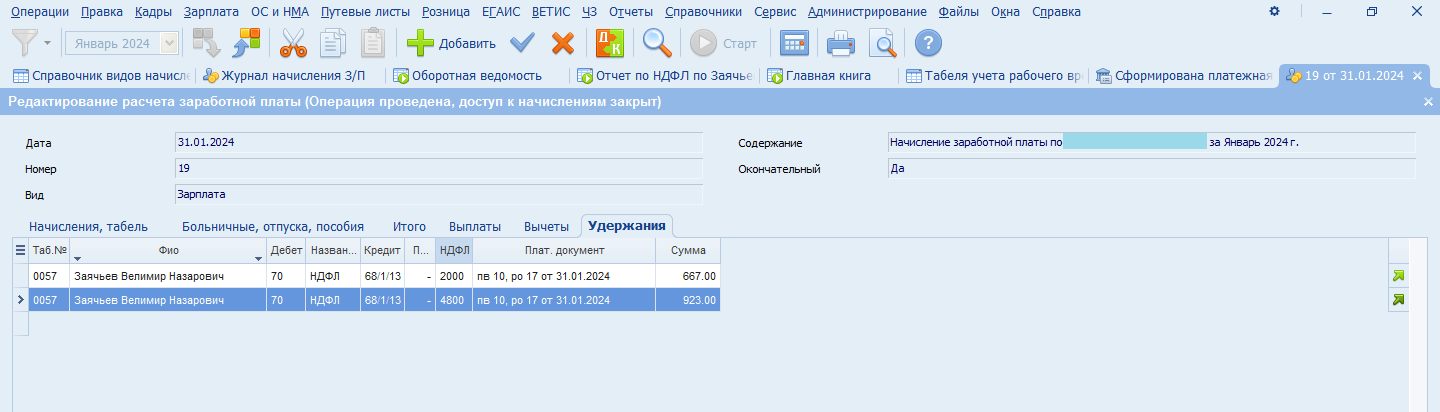

Теперь проводим Шаг 4 - Выдача зарплаты по выделенному расчету. При этом программа выводит дополнительное диалоговое окно (Можно предоставить скидку по НДФЛ), с указанием сотрудника, введенной нами сверхнормативной суммы командировочных по коду дохода 4800. Никакие скидки не указываем и просто жмем Ок.

Получаем платежный документ, где сумма к выдаче сотруднику-подотчетнику будет складываться из суммы начисленной ему зарплаты за минусом НДФЛ с этой суммы и за минусом НДФЛ с суммы сверхнормативных командировочных.

В примере: 5130.00 - (5130.00 х 13%) - (7100.00 х 13%) = 5130.00 - 667.00 - 923.00 = 3540.00.

Если опять открыть запись начисления на редактирование-просмотр, то на вкладке Удержания будет картинка 4.

Картинка 4

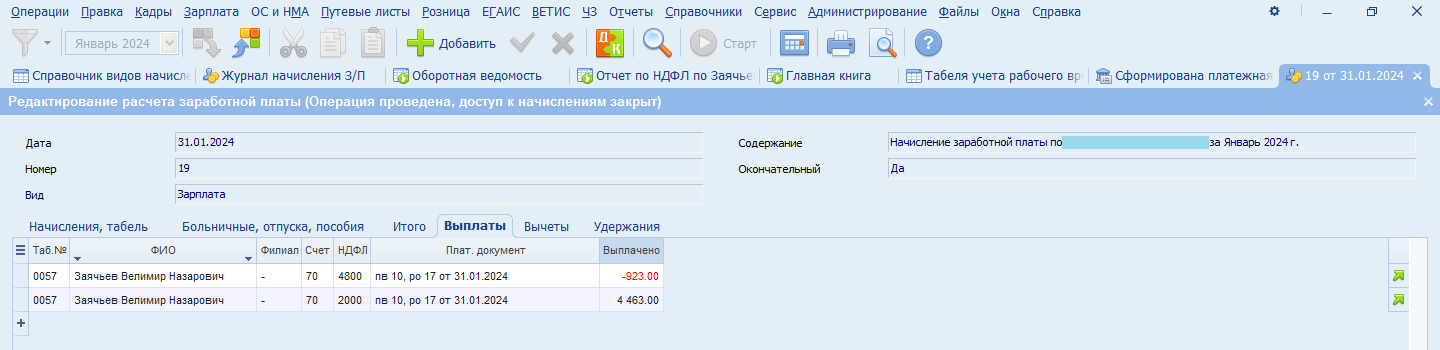

Посмотрите так же вкладку Выплаты (картинка 5) - она в данном случае будет состоять из двух строк:

- сумма к выдаче основной зарплаты (код дохода 2000) за минусом НДФЛ с неё (в примере 5130.00 - 667.00 = 4463.00)

- сумма НДФЛ со сверхнормативных командировочных (код дохода 4800) с отрицательным знаком -923.00.

В итоге разница этих сумм (4463.00 - 923.00) дает требуемую сумму к выплате 3540.00.

Картинка 5

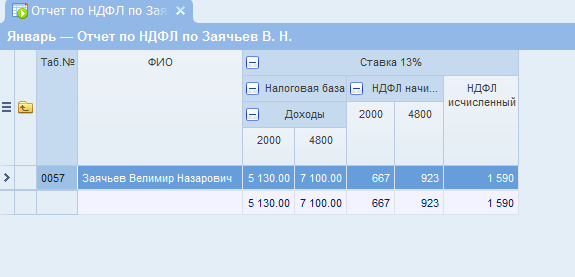

Как будет выглядеть отчет НДФЛ: Отчет по суммам - смотрите на картинке 6.

Картинка 6

Есть вопросы по работе в Инфо-Предприятии? Нужна помощь специалиста?

Звоните на бесплатный номер 8-800-600-13-01 или оставьте заявку на консультацию

Читайте также:

Обновления программы Инфо-Предприятие в ноябре-декабре 2023 года

Обновления программы Инфо-Предприятие в январе-феврале 2024 года